O aumento expressivo do acesso ao Sistema Financeiro Nacional, conforme destacado no Relatório de Economia Bancária de 2023, com mais do que o dobro do número de usuários ativos entre 2018 e 2023, representa um avanço significativo para a bancarização no Brasil. Contudo, essa expansão trouxe consigo novos riscos para os consumidores, como a maior exposição a golpes e fraudes. Então, é importante analisar a correlação entre a incidência de golpes financeiros e o perfil das vítimas de fraudes.

A pesquisa de 2023 foi conduzida pelo Banco Central do Brasil (BC) e pelo Fundo Garantidor de Créditos (FGC), utilizando a metodologia da Rede Internacional de Educação Financeira (Infe/OCDE).

A hipótese de trabalho inicial do estudo presumia que grupos socialmente vulneráveis — como idosos, pessoas de baixa renda e com baixa escolaridade — seriam mais propensos a serem vítimas. No entanto, os dados da pesquisa refutaram essa hipótese, revelando um perfil de vítima inesperado e diretamente ligado à exposição ao sistema financeiro.

A análise, a seguir, detalha a magnitude do problema e o perfil das vítimas de fraudes, oferecendo subsídios para o aprimoramento das políticas de proteção ao consumidor.

Leia também: Bancos devem ressarcir vítimas de fraudes bancárias? Saiba

Cenário nacional: incidência e tipos de fraudes

Para compreender a dimensão do desafio no Brasil, é fundamental quantificar a prevalência das fraudes financeiras. Os dados revelam um cenário preocupante, que posiciona o país entre os mais afetados em comparações internacionais.

Prevalência geral: a pesquisa aponta que 26% dos brasileiros, mais de um quarto da população adulta, relataram ter sido vítimas de golpes ou fraudes financeiras nos últimos dois anos.

Comparativo internacional: este índice coloca o Brasil na terceira posição entre os 29 países pesquisados pela OCDE, ficando atrás apenas das Filipinas e da Costa Rica.

Tipos de fraudes mais comuns: entre as modalidades investigadas, a incidência se divide da seguinte forma:

- Fraude no cartão (14%): uso não autorizado dos dados do cartão para efetuar compras;

- Golpe eletrônico (10%): perda de dinheiro decorrente de ataques de hackers, phishing ou outros golpes digitais;

- Fraude de investimento (8%): aceitar conselhos para investir em produtos financeiros que se revelam fraudulentos, como esquemas de pirâmide;

- Golpe de informações (6%): fornecimento acidental de dados financeiros pessoais em resposta a e-mails, chamadas ou mensagens fraudulentas (phishing).

É importante notar que os quatro tipos de fraude investigados não representam a totalidade dos crimes financeiros, já que a pesquisa excluiu, por exemplo, fraudes que envolvem transferências via PIX ou aberturas indevidas de contas bancárias.

Análise sociodemográfica: qual o perfil das vítimas de fraudes?

Entender o perfil das vítimas de fraudes é um passo estratégico para o desenvolvimento de políticas de proteção mais eficazes. Os resultados da pesquisa contrariam o senso comum sobre vulnerabilidade, indicando que os grupos mais propensos a sofrerem fraudes são, na verdade, aqueles com maior inserção socioeconômica e educacional.

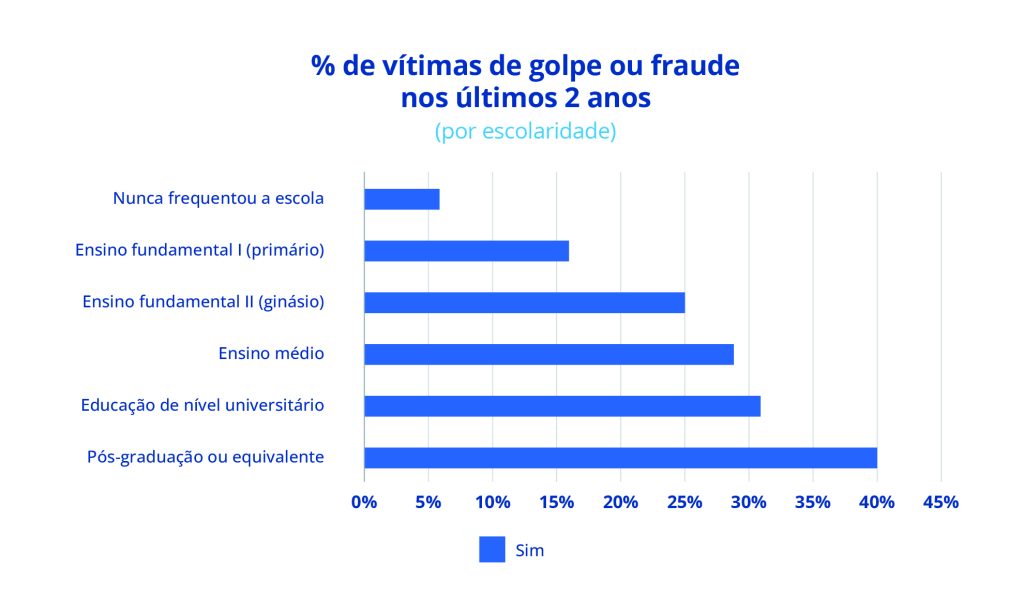

Com relação ao nível de escolaridade, verificou-se uma maior propensão a ser vítima de fraude à medida em que se aumentam os anos de instrução. Apenas 6% das pessoas que nunca frequentaram a escola relataram terem sido vítimas, em contraste com 40% das pessoas com pós-graduação ou equivalente.

Quanto à idade dos respondentes, não foi possível estabelecer uma relação clara com a propensão a ser vítima de golpes, o que corrobora com conclusão de uma consulta realizada em 2024 pelo Instituto DataSenadoopen_in_new de que fraudes não fazem distinção de idade.

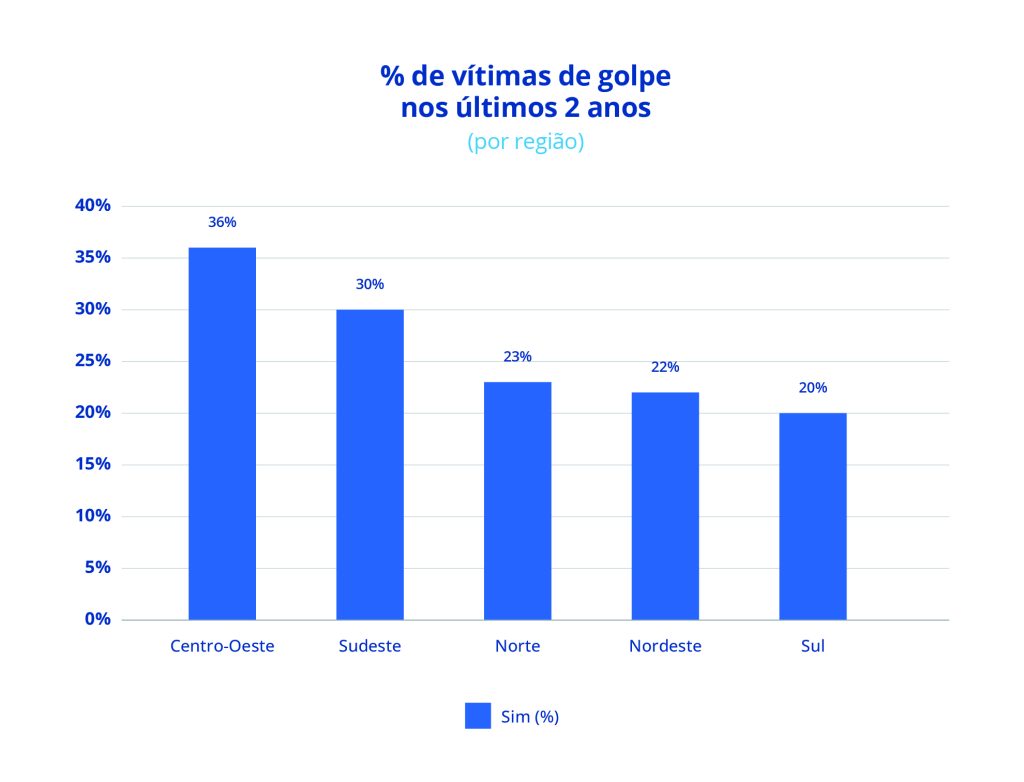

A respeito da região geográfica, Sudeste e Centro-Oeste são campeãs de relatos de golpes e fraudes, apresentando percentuais maiores que as outras regiões, além de representarem conjuntamente quase 60% dos golpes e fraudes do país.

O Centro-Oeste foi a região que mais apresentou relatos de golpes e fraudes (36%). Os dados também parecem indicar ser um fenômeno bastante urbano, já que que os maiores índices de vítimas de golpes e fraudes ocorrem nas cidades com mais de 1 milhão de habitantes (30%).

Leia também: Fraudes em pagamentos: principais modalidades e como combater

Renda e escolaridade

A análise demonstra uma correlação positiva entre o aumento do nível de renda e escolaridade e a maior propensão a fraudes. Indivíduos com maior poder aquisitivo e formação educacional são, paradoxalmente, as maiores vítimas.

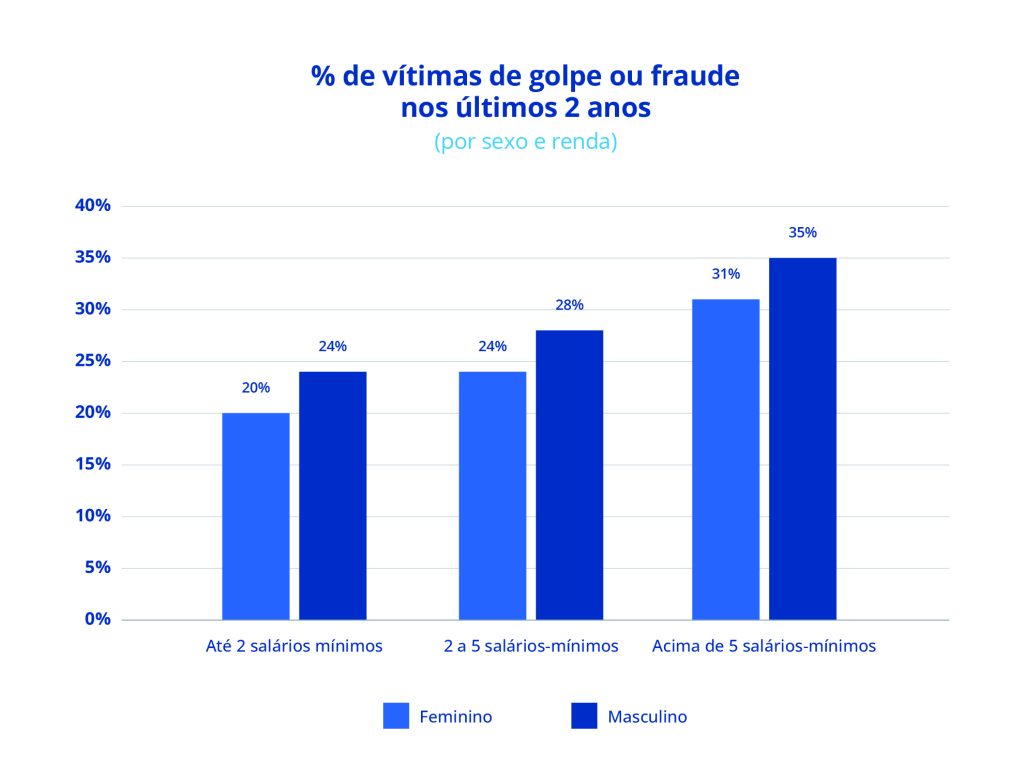

- Pessoas com renda acima de 5 salários-mínimos têm aproximadamente 50% mais chances de serem vítimas do que aquelas com renda de até 2 salários-mínimos.

- Apenas 6% das pessoas que nunca frequentaram a escola relataram ser vítimas, em contraste com 40% das pessoas com pós-graduação.

Gênero

Observa-se uma diferença significativa na incidência de golpes entre homens e mulheres. Os homens relatam ser vítimas com maior frequência (29%) em comparação com as mulheres (23%). Essa tendência se mantém em todas as faixas de renda analisadas.

Geografia e localização

Os golpes estão geograficamente concentrados. As regiões Sudeste (30%) e Centro-Oeste (36%) são as que apresentam os maiores percentuais de vítimas de fraudes, representando conjuntamente quase 60% dos golpes e fraudes do país, embora possuam cerca da metade da população brasileira.

Além disso, o fenômeno é predominantemente urbano, com 30% de incidência em cidades com mais de 1 milhão de habitantes.

Idade

O estudo não encontrou uma relação clara entre a idade e a propensão a ser vítima de golpes, corroborando outros levantamentos que indicam que as fraudes financeiras não fazem distinção de idade.

Diante desse perfil, a questão central que emerge é: por que indivíduos com maior renda, escolaridade e residindo em grandes centros urbanos são os mais atingidos? A resposta parece residir no uso do sistema financeiro.

Saiba mais: Golpe financeiro atinge mais de 4.600 brasileiros por hora

O fator determinante: acesso a produtos financeiros e à internet

A análise aprofundada dos dados sugere que o fator que mais influencia a incidência de fraudes não é a vulnerabilidade social, mas sim o nível de acesso e utilização de produtos financeiros e da internet. Quanto maior a exposição ao ambiente digital e financeiro, maior a probabilidade de ser alvo de uma fraude.

Posse de produtos financeiros

Existe uma correlação direta entre a quantidade de produtos financeiros possuídos e as fraudes. As vítimas possuem, em média, 4,8 produtos financeiros, enquanto as não vítimas possuem 3,4. Isso se correlaciona diretamente com o perfil sociodemográfico das vítimas.

Como observado, homens, indivíduos de maior renda e com escolaridade avançada — os grupos que mais relatam vitimização — são também os que possuem, em média, mais produtos financeiros, criando uma maior superfície para potenciais ataques.

Uso de produtos de crédito

Usuários de produtos de crédito, como cartões e empréstimos, relatam fraudes com maior frequência, com mais de um terço deste grupo tendo sido alvo. Este dado corrobora com o fato de que o “golpe no cartão” é o tipo mais comum, relatado por 54% de todas as vítimas da pesquisa.

Acesso à internet

A correlação com o uso da internet é igualmente forte. Entre os brasileiros com acesso à internet, 27% foram vítimas de golpes, contra apenas 16% entre os que não têm acesso. Isso se alinha à natureza digital das fraudes eletrônicos e de roubo de informações, que dependem da interação da vítima em ambientes online.

Essa descoberta central — de que a exposição, e não a vulnerabilidade, é o principal vetor de risco — molda as conclusões estratégicas deste relatório.

Conclusão estratégica sobre o perfil das vítimas de fraudes

A conclusão é que a maior exposição ao sistema financeiro, impulsionada pelo acesso a múltiplos produtos e à internet, é o principal preditor de vitimização por fraudes.

Esta evidência tem implicações estratégicas diretas para o Banco Central e para todo o ecossistema financeiro.

Reorientação das políticas de proteção

As estratégias de prevenção e educação financeira devem ser reorientadas. É crucial focar não apenas em grupos tradicionalmente considerados vulneráveis, mas em todos os usuários ativos do sistema financeiro, especialmente os mais engajados e com maior portfólio de produtos. A comunicação deve ser adaptada para alertar esses perfis sobre os riscos associados à sua maior exposição.

Necessidade de segurança aprimorada

Com o contínuo crescimento do acesso ao sistema financeiro e à internet, a segurança e os mecanismos de proteção ao usuário devem evoluir na mesma proporção. As instituições financeiras e reguladores precisam investir continuamente em tecnologias e processos que mitiguem os riscos inerentes a um sistema cada vez mais digital e integrado.

Garantir um ambiente financeiro seguro é, portanto, uma condição indispensável para zelar por um sistema financeiro sólido e eficiente e, fundamentalmente, para fomentar o bem-estar econômico da sociedade.

Como a GIF International pode ajudar o segmento financeiro

O crescimento do acesso ao sistema financeiro e a intensificação do uso de canais digitais ampliaram a superfície de risco para bancos, instituições financeiras, de pagamento e demais organizações expostas a fraudes cada vez mais sofisticadas.

Nesse cenário, prevenir, detectar e investigar rapidamente não é apenas uma medida de proteção, mas uma exigência estratégica para a sustentabilidade do negócio.

A GIF International apoia seus clientes no combate desses desafios por meio de investigações especializadas em fraudes financeiras, análise forense digital, mapeamento de riscos, identificação de vulnerabilidades e produção de evidências técnicas para suporte a decisões, ações corretivas e demandas regulatórias.

Atuamos de forma integrada com áreas de compliance, segurança, jurídico, fraudes e prevenção a perdas, ajudando organizações a mitigar impactos financeiros, reputacionais e operacionais.

Quer fortalecer sua capacidade de combate a fraudes e resposta a incidentes? Fale com a GIF International e descubra como nossas soluções podem apoiar sua instituição.